Il y aurait aujourd’hui 900 000 freelances dans le numérique en France (développeurs informatiques, infographistes, consultants…)* et 3,6 millions travailleurs indépendants tous secteurs confondus. Malheureusement, les travailleurs indépendants ne bénéficient pas des mêmes droits que les travailleurs salariés en matière de protection sociale. Pourtant, rassurez-vous il est tout à fait possible de bien vous protéger ! Retrouvez nos 8 conseils pour vous aider à y voir plus clair.

[*] d’après Anthony Hussenot, professeur à l’université Côte d’Azur, expert en théorie des organisations dans le Journal des Entreprises de janvier 2022

Conseil n°1 : Distinguer Mutuelle et Prévoyance

Très souvent, l'assurance prévoyance est confondue avec la complémentaire santé. Pourtant, elle propose des garanties bien différentes, et tout aussi indispensables, qui viennent en complément de la mutuelle. La mutuelle couvre vos frais de santé tandis que la prévoyance permet de maintenir vos revenus en cas d’arrêt maladie. En cas d’arrêt maladie long ou d’une convalescence s'inscrivant dans la durée, une mutuelle est indispensable, puisqu’elle va couvrir et vous permettre de lisser vos dépenses de santé dans le temps. Le maintien de revenu, souvent appelé contrat de prévoyance par les assureurs, va de son côté vous permettre de maintenir vos revenus le temps de votre convalescence.

Conseil n°2 : AN-TI-CI-PER !

Tout type de contrat d’assurance est préventif. Il doit donc être souscrit avant qu’un accident n’advienne ou qu’une maladie soit diagnostiquée. Même si vous êtes au début de votre activité d’indépendant, il est donc important de bien vous assurer. En effet, les contrats de prévoyance ne peuvent pas être souscrits ou sont majorés si vous avez des antécédents de santé, par exemple.

Conseil n°3 : Avoir 3 à 6 mois de trésorerie d’avance en cas de maladie

Il est important de pouvoir se préparer face à d’éventuelles absences ou d’interruptions d’activité, liées à un souci de santé vous concernant ou concernant votre enfant par exemple. Cette trésorerie de précaution peut vous permettre de faire face en cas de de court arrêt (pour les courtes interruptions d'activité) ou de long arrêt (pour avoir des économies le temps de percevoir les indemnités de prévoyance).

Conseil n°4 Connaître ses droits en fonction de son statut

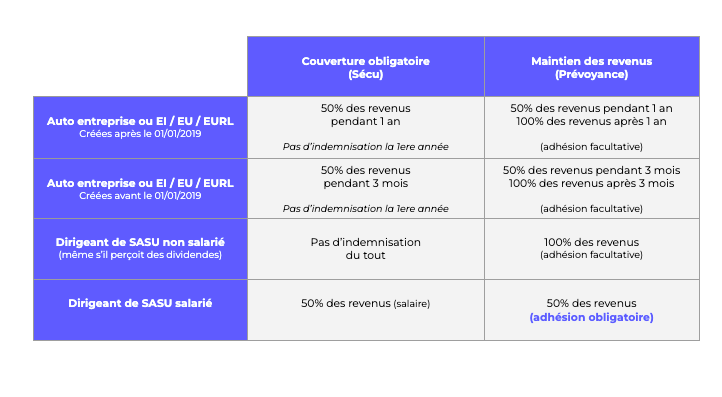

En cas d’arrêt maladie, les indemnités peuvent varier en fonction de votre statut. Il est donc important de connaître vos droits ! Voici un petit tableau récapitulatif de notre partenaire Wemind, la néo-assurance des indépendants, pour vous aider. Conseil n°5 Soyez vigilant sur le niveau de garantie inclus dans votre contrat de prévoyance !

Conseil n°5 Soyez vigilant sur le niveau de garantie inclus dans votre contrat de prévoyance !

La plupart des contrats d’assurance incluent une couverture en cas d’accidents, en revanche l’hospitalisation et la maladie en sont souvent exclues. Or la plupart des personnes en arrêt maladie long, ne le sont pas pour des accidents de la vie ! Soyez donc vigilant à ce que ces trois niveaux de garanties soient bien inclus dans votre contrat. Des options comme la rente pour l’éducation de vos enfants ou la rente pour votre conjoint sont aussi possibles en fonction de vos besoins.

Conseil n°6 : Bien comprendre votre mutuelle

La sécurité sociale rembourse une partie de vos frais de santé et votre mutuelle complète. Il est donc important de savoir décrypter votre garantie mutuelle, et de vous assurer que vous avez une bonne couverture, c'est-à-dire une couverture élevée au-delà de 150%, sur les soins courants (médecin généraliste, prise de sang, frais d’hospitalisation…). Des soins complémentaires peuvent aussi être couverts tels que des frais couvrant les frais optiques, dentaires ou de médecine douce.

Conseil n°7 : Rapprochez-vous de votre comptable

Créé sous la loi Madelin, des déductions fiscales sont possibles : vous pouvez déduire l’ensemble de votre cotisation mutuelle, prévoyance et même celle de votre plan épargne retraite de vos impôts sur votre société. N’hésitez pas à contacter votre comptable pour en savoir plus !

Conseil n°8 : Comparez et échangez avec vos pairs !

Il existe plusieurs sites de références et influenceurs que vous pouvez consulter pour vous aider à choisir votre mutuelle et votre prévoyance. Quoi de mieux que les retours d’utilisateurs pour vous aider ? Vous pourrez par exemple échanger avec la communauté Slack de Comet. N’hésitez pas, par ailleurs, à demander un devis ou à rencontrer différents assureurs et de faire des comparatifs avant de faire votre choix.

Un futur du travail plus éthique et durable

Comet s’est fixé la mission de rendre le freelancing durable et éthique. Un positionnement et des services qui font le bonheur des 10 000 experts de sa communauté avec des missions longues, un chargé de compte dédié à chaque freelance avant, pendant et après une mission et des services uniques qui favorisent le bien-être des freelances, comme le paiement des factures à réception chaque mois (et non 60 jours plus tard), une assurance responsabilité civile professionnelle, l’accès à des formations, des espaces de coworking et des contenus exclusifs de nos partenaires.